Autor

Viljar Vald, CFA

Kuupäev

27.11.2025

Ajal, mil aktsiaturud teevad üha uusi tippe, kõik AI-ga seotud kihutab püstloodis ülespoole ja maad võtab fomo, tasub mõelda, kas agressiivne rünnak aktsiaturgudel on pikaajaliselt parim valik.

Elame põneval ajal, mil uued tehnoloogiad tõotavad ennenägematuid muutusi ühiskonnas ja majanduses ning neid arendavad ettevõtted lubavad sarnases mastaabis kasumeid. Sellise narratiivi toel on näiteks OpenAI väärtus tänaseks kerkinud 500 miljardi dollarini, kuigi ettevõtte rahavood on olematud ning ees ootavad sadadesse miljarditesse ulatuvad kapitalikulud, mis tuleb kunagi kauges tulevikus mitmekordselt tagasi teenida.

Unistus peadpööritavast aktsiatootlusest ja hirm rongist maha jääda võivad viia kahtlaste investeerimisotsusteni. Seepärast tasub meenutada vana, ent üldiselt kehtivat tõde – kõige parem rünnak on sageli tugev kaitse. Investeerimismaailmas ei tähenda see raha kontole seisma jätmist, vaid kapitali paigutamist ettevõtetesse, millel on vastupidavad ärimudelid, tugevad bilansid ja stabiilne kasumlikkus. Seda nimetatakse kvaliteediks ja ajalugu näitab, et just kvaliteet on üks väheseid strateegiaid, mis on aja jooksul korduvalt oma väärtust tõestanud.

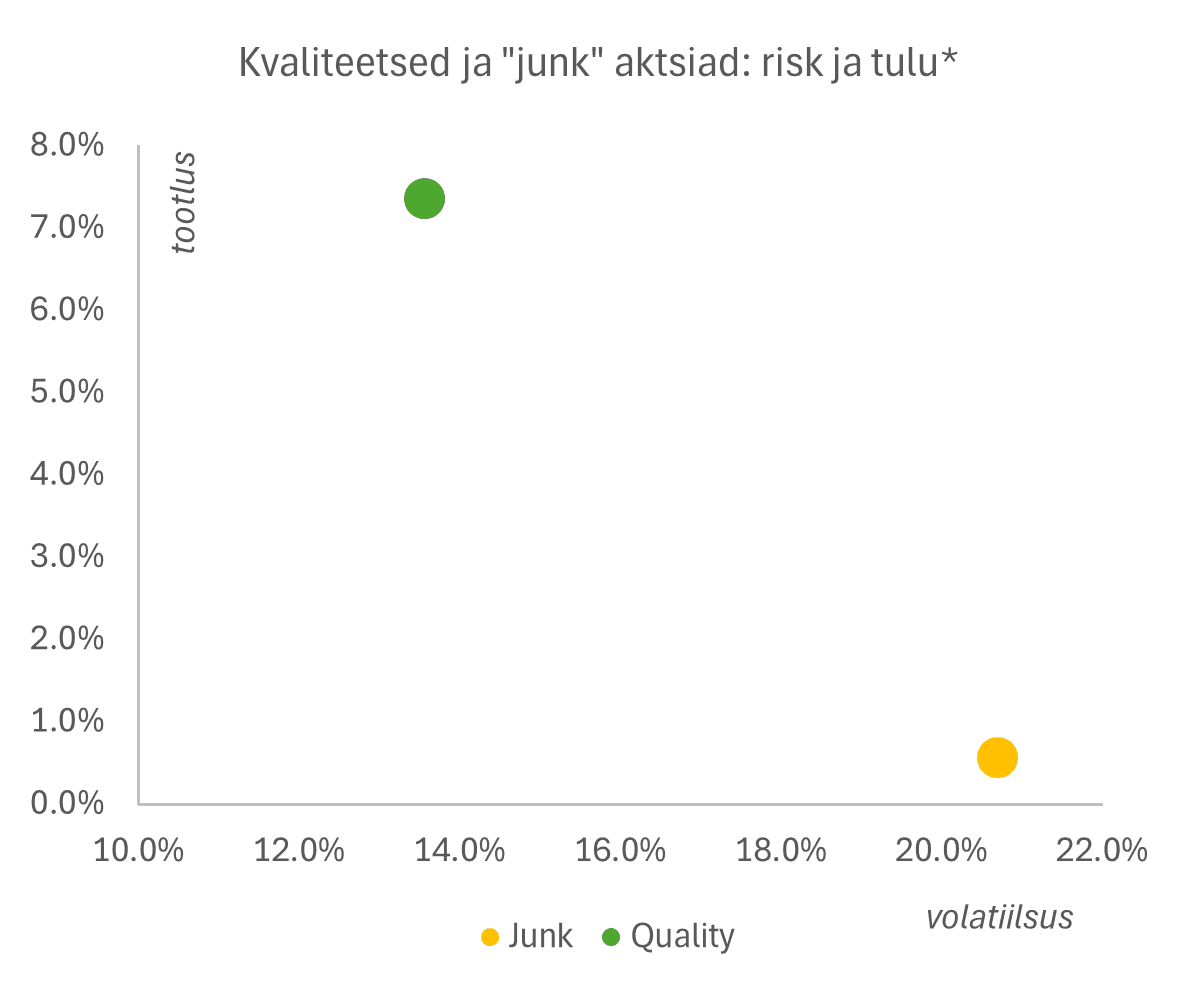

Finantsturgude üks põhitõdesid ütleb, et kõrgemat tootlust saab suuremat riski võttes. Varaklasside vahel peab see üldjuhul hästi paika, näiteks aktsiad on pikaajaliselt kõrgema tootlusega kui võlakirjad, ja võlakirjad omakorda tulusamad kui hoiused. Kuid aktsiaturu sees kipub see loogika lagunema. Kasumlikud, tugeva bilansi ja madalama riskiga ehk kvaliteetsed ettevõtted on ajalooliselt pakkunud kõrgemat tootlust kui bravuurikamad ja volatiilsemad konkurendid.(1) Seda nähtust, kus kõrgema riskiga aktsiad ei teeni piisavalt kõrgemat tootlust kompenseerimaks seda riski, kutsutakse madala riski anomaaliaks.

* Quality (kvaliteetsed aktsiad) ja junk on defineeritud kui top kvintiil (20%) vs alumine kvintiil aktsiatest sorteeringu alusel. AQR data, globaalne valim 1989-2025, annualiseeritud tootlus ja volatiilsus; Sarto Capital Management arvutused

Millest selline anomaalia tekib?

Kui riskantsemad aktsiad peaksid teoorias pakkuma suuremat tootlust, miks juhtub sageli vastupidi? Majandusteadlased on seda uurinud ja vastus näib peituvat investorite piirangutes ja psühholoogias.

Esiteks on suuremal osal investoritest piiratud võimalus kasutada finantsvõimendust. Kui tootlust ei saa suurendada laenuga, püütakse seda teha riskantsemate aktsiate valimisega. (2),(3) Selline käitumine tõstab kõrge riskiga ettevõtete aktsiate hinda, surudes nende tulevase tootluse alla. Stabiilsemad ja „igavamad“ ettevõtted jäävad aga tahaplaanile, mistõttu on nende pikaajaline tootlus parem.

Lisaks mängib rolli käitumuslik faktor, mida majandusteadlased kutsuvad loterii-efektiks. (4),(5) Väike võimalus erakordseks võiduks tundub investoritele ligitõmbavam kui kindel, kuid mõõdukas tulemus. Sama mehhanismi võib näha spordiennustustes, kus paljud kipuvad panustama ebatõenäolistele sündmustele, puhtalt seetõttu, et nende võimalik võit on oluliselt suurem. Ehk mängitakse õnne, mitte ratsionaalsuse peale. Turgudel väljendub see selles, et investorid maksavad liiga palju „unistuste“ ja liiga vähe järjekindluse eest.

Viimaks mõjutab investoreid aeg ja motivatsioon.(6) Kvaliteedi eelis avaldub eelkõige turulanguste ajal, mil kvaliteetsed aktsiad kukuvad vähem. Samas tõusufaasis kipuvad nad turule lühiajaliselt alla jääma. Kuna turud enamiku ajast tõusevad ning investorite tasu ja karjäär sõltuvad heast tulemusest just “headel aegadel”, ei tundu kaitsev lähenemine paljudele piisavalt atraktiivne.

Mis teeb aktsia „kvaliteetseks”?

Kvaliteet aktsiaturgudel ei ole moesõna, vaid mitmetahuline omaduste kogum: võime teenida kõrget ja stabiilset kasumit, kasutada kapitali efektiivselt ja hoida finantsriski kontrolli all.

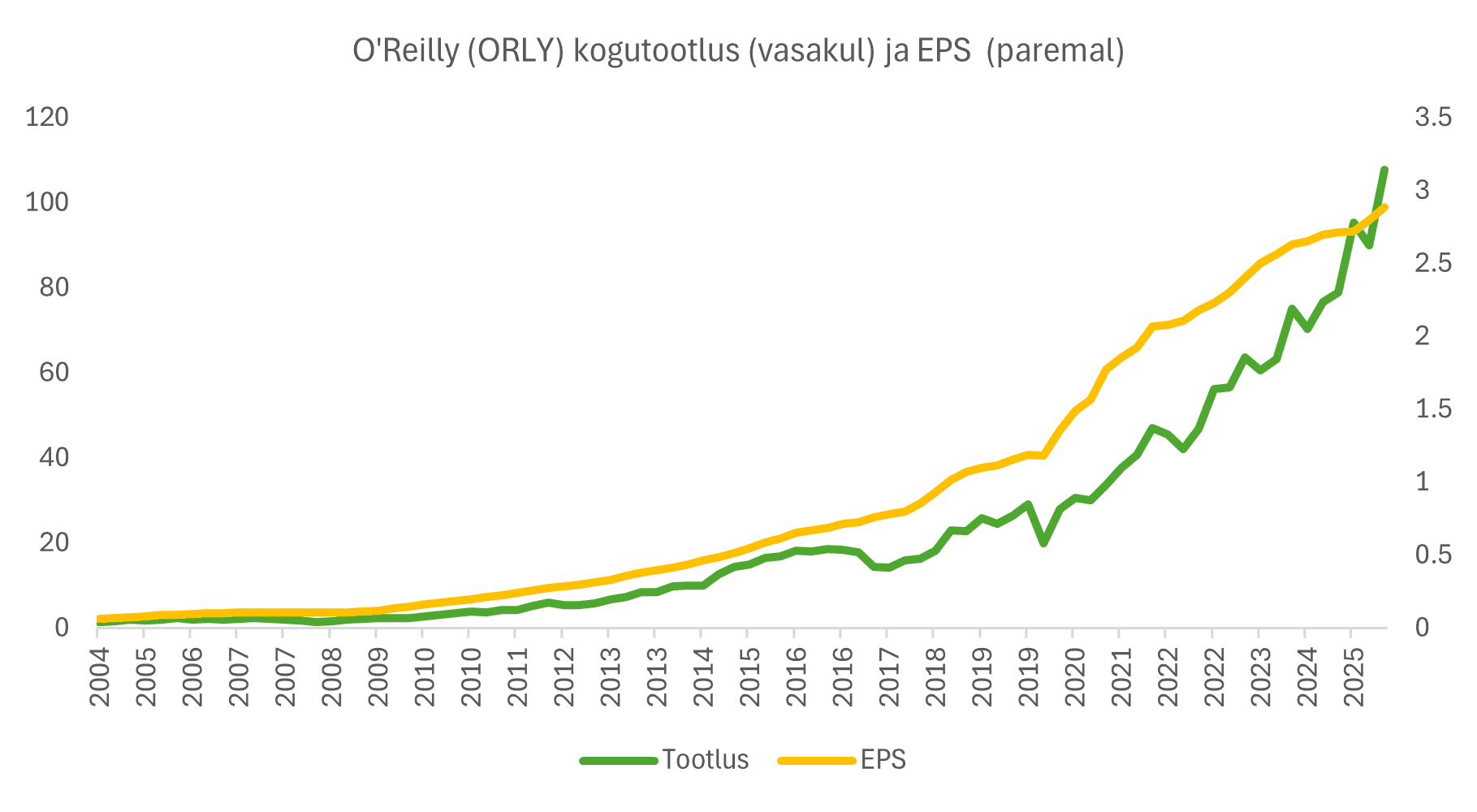

Hea näide on USA autovaruosade jaekett O’Reilly Automotive. Ettevõte tegutseb väheglamuurses valdkonnas, kuid on kasvatanud kasumit keskmiselt umbes 15% aastas juba üle kahekümne aasta ning toonud investoritele üle 20% keskmist aastast tootlust. O’Reilly ei ole turu superstaar: ettevõtte nimi ei ilmu iga päev uudistes ning tegevjuht ei poseeri ajakirjade esikaantel. Küll aga sümboliseerib jaekett väga hästi stabiilseid ja kasumlikke ettevõtteid, mis moodustavad kvaliteedifaktori tuuma.

Allikas: Bloomberg, Sarto Capital Management arvutused

Sellised ettevõtted on äriliselt tugevad, kuid turg hindab neid sageli madalamalt, kui nende riskitase õigustaks. Turu silmis on tegu justkui “igava” äriga, mis ei paku säravaid lugusid ega dramaatilisi pöördeid, kuid osutub aja jooksul väga tõhusaks kapitali kasvatamise masinaks. Investor, kes eelistab järjekindlust põnevusele ja suudab sellest loogikast kinni pidada, saab aja jooksul tõenäoliselt tasu kvaliteedifaktori anomaalia eest ehk turu kalduvuse eest alahinnata stabiilseid ja kasumlikke ettevõtteid.

Süsteemne lähenemine, mitte kõhutunne

Kvaliteedifaktorit on kõige tõhusam rakendada süsteemselt, mitte üksikute aktsiate valimisega. Stock picking ehk üksikaktsiate valimine tundub intuitiivne: analüüsid sügavuti ettevõtteid, hindad juhtkonda, uurid bilanssi ja valid välja parimad. Praktikas võib aga üksiku aktsiaga juhtuda rohkem ettenägematuid sündmusi, kui ühe kogenud analüütiku Exceli tabelisse kunagi ära mahub. Seetõttu võivad üksikud valikud ebaõnnestuda isegi siis, kui põhimõte ise on õige.

Süsteemne lähenemine hindab korraga sadu või tuhandeid ettevõtteid samade kriteeriumide alusel – vaadatakse kasumlikkust, võlakoormust, kapitali tootlikkust ja stabiilsust – ning pannakse neist kokku hajutatud portfell. Lihtsustatult: kui turuindeks on kogu “heinakuhi”, siis kvaliteedistrateegia keskendub kuhja sellele osale, kus "nõelu“ leidub statistiliselt rohkem. Üksik otsus võib eksida, aga suur arv otsuseid hakkab suure tõenäosusega investori kasuks tööle.

Sama loogika lubab kasutada ka “mündi teist külge,” sest ebaatraktiivseid aktsiaid saab müüa lühikeseks ehk panustada nende langusele. Lühikesed positsioonid võivad portfelli tootlust parandada lisades uue tuluallika ning aidates turulanguse ajal kahjusid leevendada, sest langusfaasis teenivad just need positsioonid kasumit. Siinkohal tuleb küll arvestada, et efektiivne lühikeste positsioonide portfelli haldus on tavainvestorile üle jõu käiv, ebamõistlikult kulukas ja keerukas ülesanne ja targem on see jätta professionaalidele.

Sageli peetakse selliseid süsteemseid, kvantitatiivseid lähenemisi “mustaks kastiks”, kus keerulised algoritmid otsivad minevikust mustreid, mis reaalses elus ei pruugi korduda. Ning tõsi, paljud strateegiad jäävadki päriselus lubadustele alla. Iga natukese aja tagant lubatakse uut lähenemist. Kord on fookuses uued andmed, kord uus meetod, näiteks viimane trend on AI-põhine aktsiavalik. Enamik neist ei õigusta ootusi, vähemalt mitte need, mida avalikult kõigile soovijatele pakutakse.

Seepärast on oluline, et kasutatavad seaduspärad – täpsemalt tendentsid, sest turgudel räägime alati tõenäosustest, mitte garantiidest – oleksid lihtsad, majanduslikult loogilised, pika ajalooga ning täheldatud erinevatel turgudel ja varaklassidel. Selline järjekindlus viitab, et tegemist ei ole juhuse, vaid püsiva nähtusega, mis aitab väga mürarikkal finantsturul tõenäosust veidi investori kasuks kallutada.

Ajalooline järjekindlus

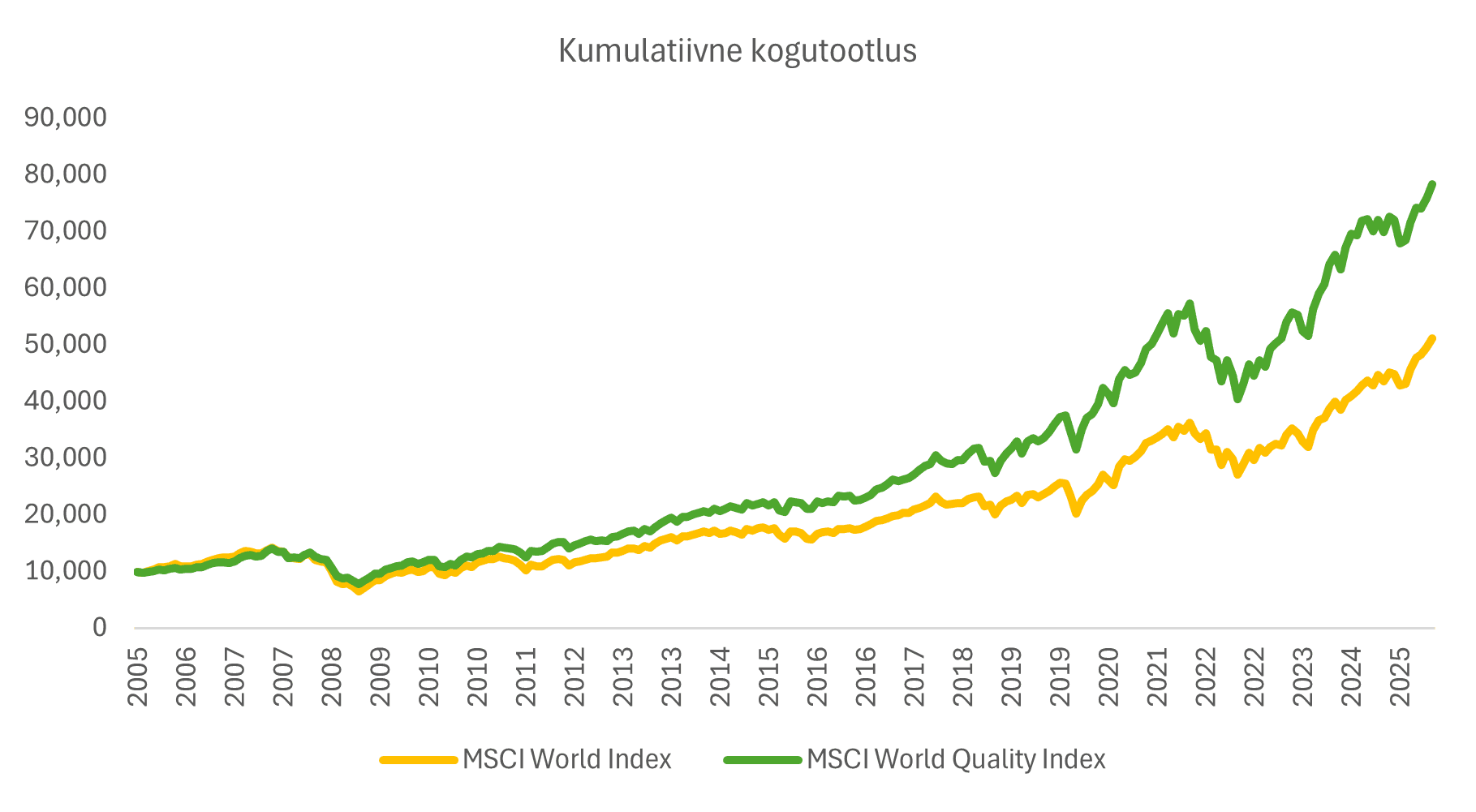

Erinevad uurimused on näidanud, et kvaliteedipõhised portfellid on pakkunud kõrgemat tootlust nii USA-s, Euroopas, Jaapanis kui ka arenevatel turgudel. (7),(8) Järjepidevad tulemused viitavad, et kvaliteet on majanduslikult põhjendatud nähtus, mille juured on sügaval investorite käitumises ja piirangutes.

Viimase kahekümne aasta jooksul on MSCI World Quality indeks toonud ligikaudu kahe protsendipunkti võrra kõrgemat aastast tootlust kui laiapõhjaline MSCI World ja seda madalama riskiga. Kui 10 000 euro suurune investeering oleks tehtud 2005. aastal turuindeksisse, oleks see kasvanud tänaseks umbes 50 000 euroni. Kvaliteedifookusega indeks oleks samal ajal jõudnud ligi 80 000 euroni. Vahe ei tulene ühestki maagilisest valemist, vaid distsipliinist ja kannatlikkusest. Eelis turuindeksi suhtes ei ole küll suur, kuid selle tugevus ja püsivus annavad võimaluse seda anomaaliat efektiivselt struktureerides märgatavat lisatulu teenida.

Source: Bloomberg, Sarto Capital Management calculations

Kvaliteedifaktor töötab pikemas plaanis, kuid kindlasti mitte iga kvartal ega isegi iga aasta. On perioode, mil turgu juhivad teised tegurid – kasv, tehnoloogia, üldine optimism – ja kvaliteet jääb ajutiselt tagaplaanile. See ei ole strateegia nõrkus, vaid selle loomulik tsüklilisus. Kui mõni lähenemine töötaks alati ja igas keskkonnas, kaoks selle eelis kiiresti. Kvaliteet toimib just seetõttu, et enamik investoreid ei suuda või ei taha seda järjepidevalt järgida.

Kvaliteet pikaajalise strateegiana

Kvaliteet on paradoksaalsel kombel nii kaitse kui ka rünnak. Kaitse, sest kriisides kipuvad kvaliteetsed ettevõtted kukkuma vähem. Rünnak, sest nad säilitavad kasumit ja kapitali ning saavad turuosalistelt, kes on liiga kaugele riskinud, turuosa üle võtta. Kvaliteet töötab justkui kindlustus, mille eest ei pea eraldi maksma, sest see teenib ise oma preemiat.

Küll aga tuleb maksta aeg-ajalt emotsionaalset hinda. On perioode, mil kõrge riskiga aktsiad jooksevad kaitsva suunitlusega “igavatest” ettevõtetest pikalt ette. Sellistel hetkedel on ahvatlev strateegiat muuta. Kuid investeerimises ei tasu joonduda selle järgi, mis parasjagu moes on. Tähelepanu tuleks hoida süsteemil, mis on loogiline, korratav ja ajas testitud. Kvaliteet on üks sellistest süsteemidest. See ei sõltu ühest turust ega ühest juhusest, vaid distsipliinist – nii ettevõtte kui ka investori omast.

Lühiajaliselt võib see tunduda igav, isegi pidurina, kui turg kihutab. Aga kui müra hajub ja matemaatika turul taas kehtima hakkab – nagu see varem või hiljem paratamatult juhtub – kipuvad jääma pikaajaliselt just “igavad” ettevõtted vee peale. Muidugi tõuseb aeg-ajalt riskantsete aktsiate hulgast üksikuid superstaare, kuid keskmisena on see pigem halb investeering, kuna investorite võimekus nende hulgast pikaajalisi võitjaid välja noppida on väga väike. Kvaliteet ei ole üksnes kaitse riskide vastu, vaid ka väga tõhus viis neid pikas plaanis enda kasuks pöörata.

Artikkel on avaldatud ka Postimehes: https://arvamus.postimees.ee/8368185/viljar-vald-parim-runnak-on-kaitse-kvaliteet-aktsiaturul

Viidatud allikad:

(1) Clifford S. Asness & Andrea Frazzini & Lasse Heje Pedersen, 2019. "Quality minus junk," Review of Accounting Studies, Springer, vol. 24(1): 34-112

(2) Frazzini, Andrea & Pedersen, Lasse Heje, 2014. "Betting Against Beta," Journal of Financial Economics, vol. 111(1): 1-25

(3) Jylhä, Petri & Rintamäki, Paul, 2021. „Leverage Constraints Affect Portfolio Choice: Evidence from Closed-End Funds,“ SSRN, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3722010

(4) N. Barberis & M. Huang, 2008. „Stocks as Lotteries: The Implications of Probability Weighting for Security Prices,“ American Economic Review, Vol 98(5): 2066-2100

(5) Brunnermeier, Markus K. & Christian Gollier & Jonathan A. Parker, 2007, "Optimal Beliefs, Asset Prices, and the Preference for Skewed Returns," American Economic Review, vol. 97(2):159-165

(6) Chretien, S, Coggins, F, Deslauriers, C, 2025. “Tournament effects in equity mutual funds: Impact of economic conditions and investment styles,” The Journal of Financial Research

(7) Lepetit, F., Cherief, A., Ly Y., Sekine, T., 2021 „Revisiting Quality Investing“. SSRN: https://www.researchgate.net/publication/352837230_Revisiting_Quality_Investing

(8) Ilmanen, A., 2022 „Investing Amid Low Expected Returns: Making the Most When Markets Offer the Least,“ 1st Edition, Wiley Publishing